Инвентаризация

Ведение списка рецептур в конфигурации «1С-Рейтинг: Общепит для. блюд и товаров, результаты проведения инвентаризации оформляются в.

Для проведения плановой инвентаризации складов создается комиссия (не менее трех человек). Проводится ежемесячно, каждое первое число.

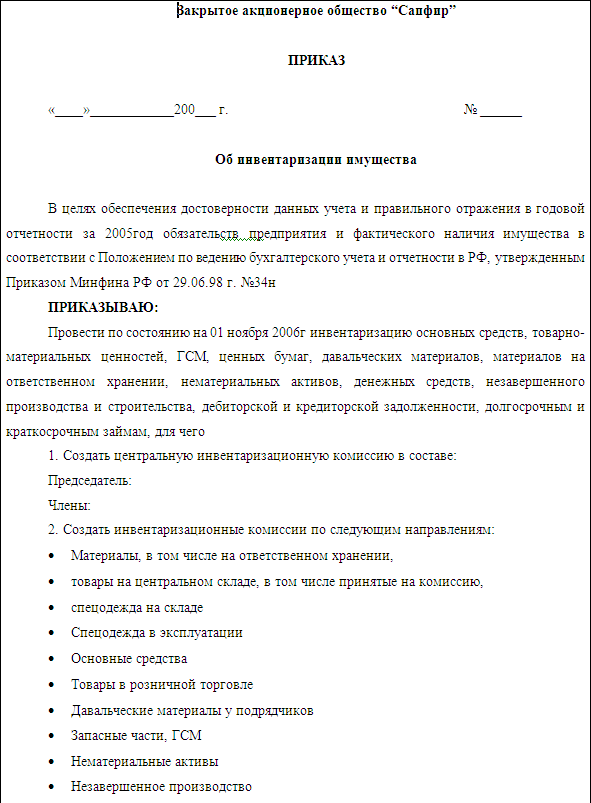

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в Российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49...

Описана последовательность и методика проведения инвентаризации. в РФ установлено, что организации обязаны проводить инвентаризацию.

N 67, и Инструкцией о порядке проведения инвентаризации ценностей государственного фонда Российской Федерации, находящихся в Комитете.

Описана последовательность и методика проведения инвентаризации. Плюс методики в том, что согласуются действия сотрудников на каждом этапе работ. Каждый знает ЧТО делает и за ЧТО отвечает. Данная методика определяет и порядок проведения выборочных инвентаризаций, которые необходимы для устранения пересортицы товаров, имеющих разницу в стоимости. Формы документов стандартные. Федеральным законом № 129-ФЗ, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ установлено, что организации обязаны проводить инвентаризацию: Статья 12. Инвентаризация имущества и обязательств. 1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. 2. Проведение инвентаризации обязательно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации. 3. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации - на увеличение финансирования (фондов); б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации - на уменьшение финансирования (фондов). Инвентаризация ТМЦ - это проверка их фактического наличия в натуральном выражении. Инвентаризация проводится в целях проверки реальных количественных и стоимостных остатков товаров на соответствие с данными бухгалтерского учета. Результаты инвентаризации выявляют, сопоставляя фактические остатки товаров, указанные в инвентаризационной описи, с остатками по данным бухгалтерского учета на момент проведения инвентаризации. В ходе инвентаризации проверяется и документально подтверждается наличие ТМЦ, соответствие розничных цен в торговом зале, визуально оценивается товарный вид, упаковка, наличие ценников и этикеток. Инвентаризации могут подвергаться все группы товаров (полная инвентаризация) или выборочные группы товаров (выборочная инвентаризация). Полная инвентаризация производится по указанию руководителя Компании или планово. Выборочная инвентаризация проводится по решению и распоряжению директора магазина. Инициатива по проведению инвентаризации, согласно договору о коллективной материальной ответственности, может исходить от сотрудников трудового коллектива магазина. Материально ответственные сотрудники вносят предложения о порядке урегулирования выявленных недостач, излишков и потерь товаров. Необходимые условия при проведении инвентаризации: • выявлены все ошибки при приемке или при оприходовании товара; • по факту присутствуют минимальные остатки по проверяемым наименованиям; • во время инвентаризации в торговом зале присутствует минимальное количество покупателей; • присутствует обученный персонал, работающий в нужную смену; • желательно присутствие менеджера по группе инвентаризируемого товара; • в момент инвентаризации компьютерная техника и оборудование исправны; • инвентаризация проводится во время и сроки при которых материальные затраты Компании минимальны. • не проводятся работы с базой данных учетной программы; Процедура проведения инвентаризации состоит из нескольких этапов. ПЕРВЫЙ ЭТАП– подготовительный. • – подготовка товаров к проведению инвентаризации; • – подготовка документов, необходимых для проведения инвентаризации; • – формирование списка сотрудников для проведения инвентаризации; • – определение сроков проведения и видов инвентаризуемых товаров; В день, предшествующий инвентаризации, сотрудники магазина приводят в порядок товарные группы подлежащие инвентаризации. Для сканирования ТСД товары должны иметь этикетки со штрих-кодом. В торговом зале и местах хранения производят расстановку товара по ассортименту. Директор магазина после снятия отчётов отделов о продажах создаёт в учётной программе документы «Инвентаризационная опись» отдельно по каждой группе или сводный. (ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ по форме ИНВ-3 от 18 августа 1998г) За отделом, производящим инвентаризацию закрепляется опытный продавец или менеджер по группе товаров. Определяются сотрудники магазина, проводящие инвентаризацию. Директор магазина проверяет по базе данных, все ли приходно-расходные документы, касающиеся проверяемой товарной группы или конкретного товара закрыты. ВТОРОЙ ЭТАП –выявление и проверка фактического наличия товаров, а также составление инвентаризационных описей. Продавцам ставится задача посчитать количество единиц товара вручную или путем сканирования на ТСД. Сотрудник, работающий с учётной программой принимает информацию о товаре на ТСД или документ «Сверка наличия», заполненный вручную и вводит данные фактического остатка в учетную программу. Во время инвентаризации все операции по приему и отпуску товаров по инвентаризуемой группе должны быть прекращены. Товары, фактически поступившие после начала инвентаризации, – оприходованы после даты инвентаризации. Просчитанный товар, не подлежит продаже с момента начала его пересчета до особого разрешения директора магазина. В ходе инвентаризации в учётной программе составляются документы «Инвентаризационная опись», в которые заносятся сведения о фактическом наличии и реальности остатков товаров. Документы «Инвентаризационная опись» являются первичными учетными документами для бухгалтерского учета. Поэтому задача сотрудников на этом этапе – наиболее полно и точно внести данные, а затем правильно и своевременно оформить материалы инвентаризации. Инвентаризационные описи можно заполнять как от руки, так и с использованием средств компьютерной техники. В любом случае, в них не должно быть помарок и подчисток. На последней странице описи должна быть сделана отметка о проверке цен, количества и подсчета итогов за подписями лиц, производивших эту проверку, после которой подписываются все материально ответственные лица отдела. Кроме того, в конце описи материально ответственные лица дают расписку, подтверждающую проверку товаров в их присутствии, об отсутствии претензий и принятии перечисленного в описи товара на ответственное хранение. Если инвентаризация имущества происходит в связи со сменой материально ответственных лиц, работник, принявший имущество, расписывается в получении, а работник, сдавший это имущество, – в его сдаче. ТРЕТИЙ ЭТАП – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: Выявляются расхождения в учетной программе с фактическими остатками . Директор магазина совместно с сотрудниками, проводившими инвентаризацию определяются причины расхождений, при необходимости сверяется движение ТМЦ за период с момента предыдущей инвентаризации. ЧЕТВЁРТЫЙ ЭТАП– оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации. Лица, виновные в неправильном учете имущества, привлекаются к административной ответственности, материально ответственные лица привлекаются к материальной ответственности согласно коллективного договора о материальной ответственности. Результат инвентаризации: • 2 экз. – «Сверка наличия», с подсчетом количества товаров продавцами. При подсчёте с помощью ТСД (терминала сбора данных) документ не оформляется. Заверяется подписями сотрудников проводивших инвентаризацию. Оригинал – в бухгалтерию. Ксерокопия в магазин. • 2 экз. – Итоговый документ «Инвентаризационная опись» с подписями материально ответственных лиц. Заверен подписями сотрудников проводивших инвентаризацию. • 2 экз. – Документ «Списание ТМЦ». Прилагается к «Инвентаризационной описи» . Заверен подписями сотрудников проводивших инвентаризацию. • 2 экз. – Документ «Оприходование ТМЦ». Прилагается к «Инвентаризационной описи» Заверен подписями сотрудников проводивших инвентаризацию. • 2 экз. – Приложение: Реестр документов «Инвентаризационная опись», «Оприходование ТМЦ», «Списание ТМЦ». Составляется в случае полной инвентаризации. ПОСЛЕДНИЙ ЭТАП – сопоставление данных инвентаризационных описей с данными бухгалтерского учета Выявленные суммы излишков и недостач ТМЦ в сличительных ведомостях указываются в количественном и стоимостном выражении по розничным ценам, сложившимся на дату инвентаризации. При составлении документов списания и ввода остатков ТМЦ необходимо учитывать пересортицу ТМЦ, а также суммовые разницы, образовавшиеся в результате пересортицы. Бухгалтерия учитывает разницу в стоимости товаров и взыскивает с материально ответственных лиц согласно договору о коллективной материальной ответственности. ПРИМЕЧАНИЯ: Время проведения и продолжительность инвентаризации. Определяется исходя из объёмов товарных групп, количества сотрудников участвующих в инвентаризации, возможности проведения инвентаризации в рабочее магазина. Ассортимент для проверки. Проводить инвентаризацию по всему ассортименту или по его части, — зависит от количества наименований товара, количества персонала, участвующего в инвентаризации и степени автоматизации данного процесса. Подготовка к инвентаризации. Ассортимент изолируется от покупателей. По возможности склад перестает отгружать товар проверяемого ассортимента. При проведении выборочной инвентаризации нужно убедиться в отсутствии проверяемого ассортимента в других частях торгового зала, местах возможного хранения брака. Должны быть учтены возможные «недовозы» товара со склада Компании. Весь персонал должен быть информирован о возможных проблемах, возникающих во время проведения инвентаризации. Подсчет. Должен быть осуществлен подсчет всех товарных единиц (одна за другой). Категорически запрещается производить подсчёт по наименованиям в поиске недостающих единиц. На складе (в подсобном помещении) рекомендуется соблюдать строгое закрепление мест хранения за определенными товарами. Это уменьшает количество административных ошибок. В случае, если инвентаризация проводится в рабочее время, подсчитанный товар может сразу поступать в продажу. Распределение работы между проверяющими. Определить количество товарных групп для каждого сотрудника. Все товарные единицы зоны должны быть просканированы и подтверждены. Контроль и подтверждение инвентаризации. Убедитесь, что итоговое число товарных единиц соответствует проверенному количеству. Т.е. убедитесь, что весь товар вошел в инвентаризацию. Убедитесь в том, что все товарные единицы были просканированы, а также в том, что подсчет был осуществлен корректно — все товарные единицы были подсчитаны только один раз. Подтвердите итог инвентаризации. Сверка несоответствий. По окончании пересчета магазин работает в нормальном режиме и начинается бухгалтерская фаза, т. е. по сличительным ведомостям составляется список несоответствий между фактическим и учетным количеством. Несоответствия по возможности устраняются. Если инвентаризация выборочная, она повторяется до тех пор, пока не будет проверен весь ассортимент.Затем составляется полная «Инвентаризационная опись». Таким образом, достигается полная картина о состоянии товара в магазине. После этого надо пересчитать те позиции, по которым выявлены несоответствия. Как показывает практика, серия выборочных инвентаризаций позволяет поддерживать товарный учет на высоком уровне. Однако полная инвентаризация необходима, т. к. отдельные ошибки могут остаться неучтенными. Конкретизация применения в ТиС V7.7 Порядок проведения инвентаризации утверждается руководителем Компании. Доводится до всех сотрудников, участвующих в инвентаризации.Это директор магазина, продавцы, бухгалтерия. Плюс методики в том, что согласуются действия сотрудников на каждом этапе работ. Каждый знает ЧТО делает и за ЧТО отвечает. Данная методика определяет и порядок проведения выборочных инвентаризаций, которые необходимы для устранения пересортицы товаров, имеющих разницу в стоимости. Формы документов стандартные. Приведены в четвертом этапе. Применение данной методики в нашей Компании позволило проводить полную инвентаризацию магазина с ассортиментом в 6500 наименований без закрытия торгового зала. Инвентаризации проводились по группам товаров ежедневно за час-полтора после снятия продаж. Примечание. Для планирования времени инвентаризации и инвентаризируемых групп товаров - распечатывались остатки по группам (в штуках), составлялся график инвентаризации. См. пример. Еще можно упомянуть когда разбирал этот вопрос собрал много документов, ссылки к сожалению есть не на все я сделал через документ Пересорт (аналог пересортицы) И следующие проводки д41 пусто к 41 Товар сумма д41 Товар к 41 пусто сумма Есть проблемы с разными ценами, но они решаются ... обыкновенной задачей линейного программирования. Возможно решение не очень корректное. Но как обычно решает ГлавБух. Проверяющие ошибок не нашли ) Fixin писал: >Чето я не понял - по идее в форме для инвентаризации не должны печататься остатки, >иначе сотрудники подгонят данные под эти "остатки". Конечно! Посмотрите на то, что даёт 1С (оптово-розничная конф. 7.70.938) в "Акте инвентаризации" при печате сверки... Мы удаляем данные фактического остатка в акте сверки для отделов. Документ официален потому, что именно в таком виде УТВЕРЖДАЕТСЯ. За исключением ссылки на статью Закона и примечаний. У нас он называется "Положение о порядке проведения инвентаризации в Компании ..." С Вашего разрешения добавил пост от 12.11.07 в статью. ... Для расслабления ... Еще раз по поводу конкретики. А ЧТО Вы ожидаете? Приведена пошаговая методика подготовки и проведения инвентаризации. Приведены документы учетной программы, необходимые к оформлению. Даны рекомендации. Тема важна в предверии окончания старого года и грядущих свёртках баз. Склонен считать, что данный материал, для уважаемых Ineoosaki и Fxin, пока не актуален. То: Shaman100M Я делал так: Инвентаризация. ТСД - в работу. В случае полного закрытия магазина POSы + сканеры ШК. Сотрудники с ПУСТЫМИ актами сверки - в отделы. Документы инвентаризации делаются по группам товаров отделов. На POSах в реальном времени. ТСД - загрузка в нужный док. Ручная обработка актов сверки, заполненных вручную. Документы заполнены. Потом обработка результатов. Делаю анализ товаров не вошедших в инвентаризацию. Например товары с отрицательными остатками ( их ведь ни кто не считал!) и товары имеющие положительные остатки, но не вошедшие в документы инвентаризации. Далее, товары имеющие расхождения по остаткам "фактическое наличие- наличие 1С" или пересчитывались вторично в торговом зале, или анализировались документы давшие такие остатки в 1С. Ещё раз о конкретике - она у каждого будет своя. Зависит от количества товаров, наличия технических средств, персонала и конечно же от предполагаемого времени инвентаризации. + решите: какие задачи будет решать инвентаризация в Вашем случае.

При этом инвентаризация проводится только в части имущества, закрепленного Сроки проведения инвентаризации при смене материально ответственных. В соответствии со статьей 248 ТК РФ работодатель вправе издать.

Инструкция о порядке проведения инвентаризации товарно-материальных ценностей, денежных средств и расчетов в организациях и предприятиях.

Вопросы, не урегулированные указанной инструкцией, могут раскрываться в Согласно 25-й главе (ст. утратила силу) Налогового кодекса РФ 8.1 Инвентаризация в розничной торговле; 8.2 Инвентаризация в общепите Также проведение инвентаризации помогает достигать ряда побочных целей.